PayPayポイント運用に興味はあるけれど、リスクはないのか、デメリットはあるのか、そんな疑問をお持ちではありませんか?

効果的なポイント運用で日常の出費を賢く節約し、さらには増やす方法があります。

この記事では、初心者から上級者までを対象に、基本的な運用戦略からリスク管理、PayPayポイント運用の全貌をわかりやすく解説します。ポイント運用で賢く資産を増やす一歩を踏み出しましょう。

目次

PayPayポイントを約2年運用した結果

PayPayポイント運用(旧PayPayボーナス運用)を約2年間運用した結果は、

驚きの80%超え、なんと+100,602円でした!

約2年間ほぼほったらかしで運用していましたが、素直に驚きました。

PayPayポイント運用とは?

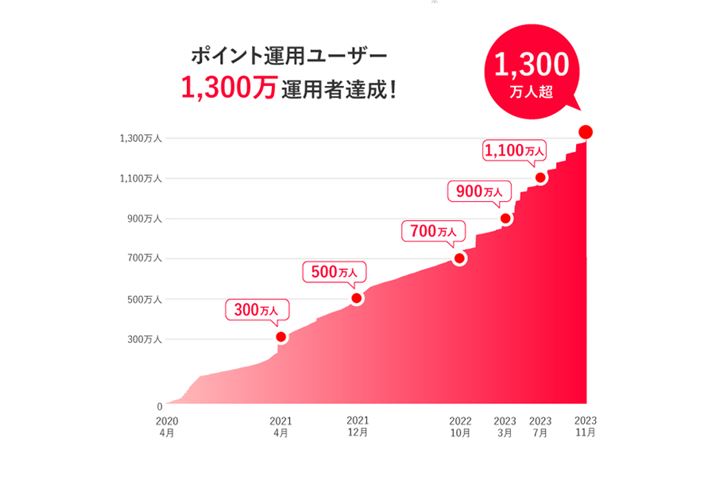

2020年4月にスタートしたPayPayの「ポイント運用」サービスは、スマホアプリを通じて気軽にポイントを運用できる人気の機能です。

証券口座は不要で手軽に利用規約に同意するだけで始められます。

特にユーザー数は2022年に急増し、2024年現在では1,300万人を超えています。

PayPayポイント運用では、支払いやキャンペーンで得たPayPayポイントを使ってまるで本当に投資しているかのような体験ができます。実際に株を買うわけではないけれど、選ばれた金融商品の価格が上がるとポイントも増え、下がると減る仕組みです。

これにより、リスクなしで投資の感覚を学べるのが特徴。選べる商品には、アメリカの大手企業を含むS&P 500指数に関連するものがあります。

PayPayポイント運用のコースの種類

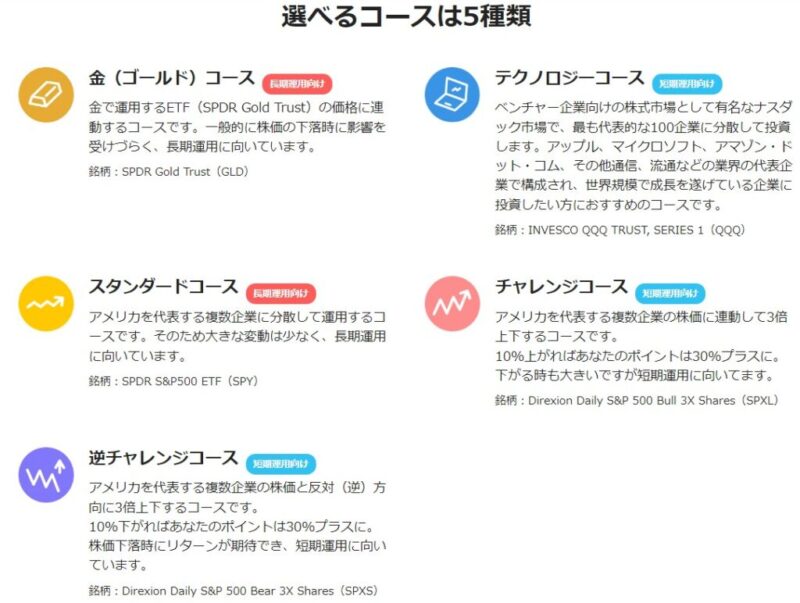

選べるコースは5種類

| 運用コース | ETF | 導入時期 | 特徴 |

|---|---|---|---|

| 金(ゴールド)コース | GLD | [2022年8月] | 株価の下落時に影響を受けずらい。 長期運用向け・安定 |

| テクノロジーコース | QQQ | [2022年1月] | 世界規模で成長している代表的な100企業に投資。 長期運用向け・安定 |

| スタンダードコース | SPY | [2020年4月] | アメリカを代表とする複数企業に分散して運用。 大きな変動が少なく長期運用向け・安定 |

| チャレンジコース | SPXL | [2020年4月] | スタンダードコースの3倍上下する。 短期運用向け |

| 逆チャレンジコース | SPXS | [2022年11月] | チャレンジコースとは真逆に近い値動き。 短期運用向け |

ちなみに私は全額「チャレンジコース」で運用しています。

PayPayポイント運用のデメリット

PayPayポイント運用のデメリットは6つあります。

- スプレッド(手数料)がかかる

- 現金化できない

- 運用コースが5種類しかない

- PayPayポイントしか使えない

- 配当や分配金がない

- リスクがある

これらを理解していない場合、損をすることがあります。

これらのデメリットを1つずつ説明していきます。

スプレッド(手数料)がかかる

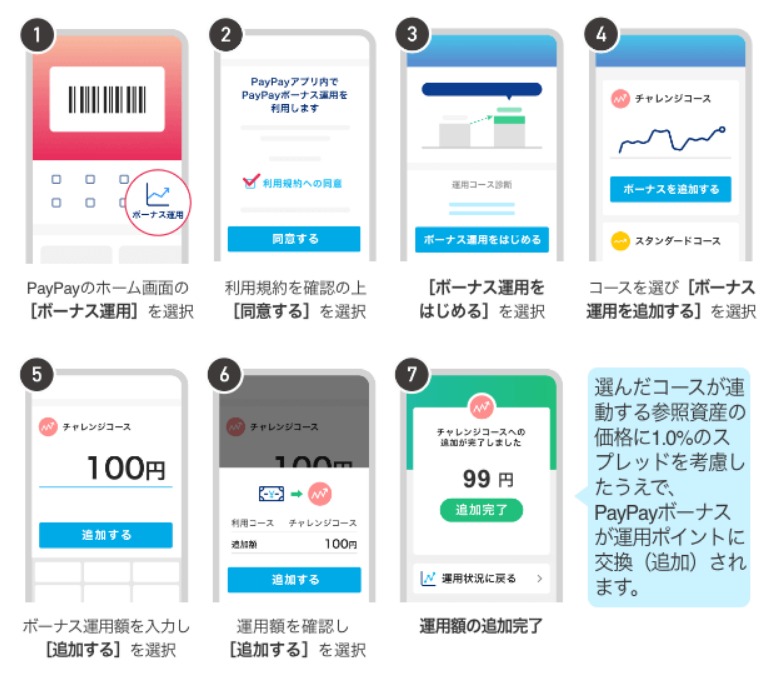

残念なことに2022年3月から追加するPayPayポイントが100円以上の場合、1%のスプレッドがかかるようになりました。

つまり100円をボーナス運用に追加すると、1円のスプレッドがかかります。

1,000円追加で10円、10,000円追加で100円かかってしまいます。

たかが10円くらい別にいいよ

という考え方は運用には不向きな人の考え方で、非常に損します!

スプレッドが1%というのは、投資をする時に100円の価値があるものを101円で買ってしまうようなものです。

この小さな差が、長期運用を続けると大きな影響を及ぼします。

例えば1年間に100万円投資したとすると、1%のスプレッドで実は1万円も余計に支払っていることになります。

時間が経つにつれて、この余分な支払いは複利効果も含めて、あなたの利益を大きく減らしてしまうのです。

現金化できない

PayPayポイント運用では、運用資金や運用で得た利益を直接現金に変えることはできません。

このサービスは、PayPayポイントを使って、仮想的に金融商品の動きに合わせて増減する運用を体験するものです。

つまりポイントが増えたとしても、そのポイントをお金として銀行口座に移すことはできません。

PayPayポイントはPayPayの支払いかPayPayポイント運用のみ使うことができるため、直接的な現金収入とはならないのです。

運用コースが5種類しかない

PayPayポイントの運用コースは上記で説明した5種類しかありません。

これはまるで、アイスクリーム屋さんでバニラ、チョコレート、いちごといった基本のフレーバーだけが選べるようなもの。

他にもっと多くの味があるかもしれないけど、そのお店ではそれしか選べないんです。

つまり、もしあなたがもっと色々な種類の運用を試したいと思っても、PayPayポイント運用では5つのコースの中から選ぶしかないので、選択肢が限られてしまうということです。

PayPayポイントしか使えない

PayPayには全部で4種類あります。

- PayPayポイント:PayPayが発行したポイント

- PayPayマネー:出金できる電子マネー

- PayPayマネーライト:出金できない電子マネー

- PayPayボーナスライト:有効期限付きのPayPayポイント

PayPayポイント運用で使えるのはPayPayポイントだけです。

現金や銀行口座、クレジットカード、のお金ではなく、PayPayを使って買い物をしたりサービスを利用した時にもらえるポイントだけでしかできません。

つまりPayPayポイント運用をするためには、ある程度PayPayポイントを貯める必要があります。

配当や分配金がない

PayPayポイント運用をするとき、普通の株や投資信託みたいにお金(配当や分配金)がもらえるわけではありません。

運用で増えた分はすべてPayPayポイントで受け取ることになるからです。

つまり、ポイントが増えることはあっても、そのポイントを直接現金として手に入れることはできません。

初心者におすすめな運用方法は?

PayPayポイント運用には大きく2種類あります。

長期運用向けコース

| 運用コース | ETF | 導入時期 | 特徴 |

|---|---|---|---|

| 金(ゴールド)コース | GLD | 2022年8月 | 株価の下落時に影響を受けずらい。安定した長期運用に適している |

| テクノロジーコース | QQQ | 2022年1月 | 成長している代表的な100企業に投資。長期運用に適している |

| スタンダードコース | SPY | 2020年4月 | アメリカを代表する複数企業に分散して運用。安定した長期運用に適している |

短期運用向けコース

| 運用コース | ETF | 導入時期 | 特徴 |

|---|---|---|---|

| チャレンジコース | SPXL | 2020年4月 | スタンダードコースの3倍の上下動をする。短期運用に適している |

| 逆チャレンジコース | SPXS | 2022年11月 | チャレンジコースの逆の動きをする。短期運用に適している |

私自身すべてのコースを試しましたが、その中でも運用損益80%を叩き出したチャレンジコースで運用するのがおすすめです。

2022年に追加された逆チャレンジコースは魅力をまったく感じないのでおすすめできません。

リスクがある

PayPayポイント運用におけるリスクの存在について説明します。

ポイント運用とはユーザーがPayPayポイントを利用して、5種類のどれかのコースで投資することを意味します。

この過程で市場の変動により、投資したポイントの価値が増加する可能性がありますが、逆に価値が減少するリスクも存在します。

市場の価格変動は経済状況、政治的なイベント、市場のセンチメントなど多くの要因によって影響を受けます。

これらの不確実性がポイントの価値を予測不能にし、投資したポイントが元の数よりも減少する可能性をもたらします。

投資を行う際には、ポジティブなリターンを期待する一方で、投資した資産が失われる可能性についても認識しておく必要があります。

したがって、ポイント運用を行う場合、利益のチャンスがある一方で、投資したポイントを失うリスクもあるという事実を理解し、慎重に運用計画を立てることが推奨されます。